Alibaba.comとは?

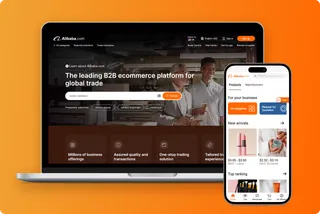

Alibaba.comは世界から商材を仕入れたい買い手企業と世界へ商材を販売したい売り手企業の出会いの場。1日40万件以上の問い合わせが送られています。世界最大級のインターネット展示会Alibaba.comに出展することで、日本にいながら海外の取引先を獲得することができます。

サービス紹介Alibaba.comは世界から商材を仕入れたい買い手企業と世界へ商材を販売したい売り手企業の出会いの場。1日40万件以上の問い合わせが送られています。世界最大級のインターネット展示会Alibaba.comに出展することで、日本にいながら海外の取引先を獲得することができます。

サービス紹介