利益アップに欠かせない!経営の重要指標の「限界利益」と「貢献利益」とは?

言うまでもなく、経営において「売上」と「利益」は非常に重要です。片方でだけでは経営は成り立たず、企業存続のためにどちらも維持・向上させていくことが求められます。ただ、実態として、売上にばかり気を取られてしまうケースも決して少なくありません。「売上は上がったけれど、思ったほど利益が伸びない」という困った事態に陥ったことのある経営者の方もいらっしゃるのではないでしょうか。

この記事では、利益向上に欠かせない「限界利益」と「貢献利益」の考え方についてご紹介します。

経営管理に欠かせない管理会計とは?

限界利益と貢献利益は、ともに管理会計によって使われるものです。まずは管理会計の概要と必要性について触れておきましょう。

一般的な財務会計が、社外向けに財務状況を報告することを主目的にしているのに対し、管理会計は社内向けのもので、経営管理を行う上で必要な情報を整理することを主目的にしています。そのため、管理会計では税務会計のように会計基準に則る必要はなく、それぞれの企業で独自のルールで運用することが可能です。

限界利益・貢献利益を理解するにあたり、「管理会計は企業の経営管理を行うためのもの」という大前提を押さえておきましょう。

限界利益から、売上の伸びが利益の伸びにつながるかを見極める

まずは限界利益について見ていきましょう。限界利益は「売上高-変動費」で計算することができます。

変動費は、売上(販売数量)によって変化する費用です。その対になるのが固定費で、売上の変動に関わらず必要な一定額の費用のことを指します。したがって、変動費率(売上に占める変動費の割合)が高いと、「いくら売上が伸びてもなかなか利益が上がらない」ということになります。

限界利益を製品別で管理し、比較することによって、限界利益率(売上に占める限界利益の割合)が高い製品なのかどうか、つまり売上のアップがそのまま利益に寄与しやすい製品かどうかを判別することができ、利益アップのためにてこ入れを行うべき製品の選択がしやすくなります。

固定費も加味した利益寄与度を示してくれる貢献利益

限界利益はとても重要な観点ですが、それだけですべてが分かるわけではありません。

例えば、変動費率が低い製品Aがあったとします。変動費が少ないと限界利益が高くなる傾向にあるので、一見、利益に貢献しているように思えます。ただ一方で、その製品Aを製造するためには専用の広い工場が必要で、その工場の地代など、多額な固定費が生じている場合、製品Aが本当に会社の利益に貢献していると言えるでしょうか。

このように、限界利益だけを見ていると判断を誤ってしまいそうなケースを補ってくれるのが、貢献利益です。貢献利益は「売上高-変動費-直接固定費」で求めることができます。つまり、限界利益から、直接固定費(その製品に直接かかっている固定費)を差し引いたのが貢献利益です。例えば、その製品専用の工場の地代は直接固定費です。一方で、全事業を統括する本社の賃料などは間接固定費となるので、貢献利益を算出する際に差し引くことはしません。

直接固定費を考慮することで、特定の製品(事業)がどれだけ会社の利益に貢献しているか、よりクリアになります。貢献利益がプラスであれば、それは会社の利益に寄与していると考えられますが、反対に貢献利益がマイナスの場合、その製品から手を引くのも選択肢になりえる、ということです。

限界利益・貢献利益を経営の意思決定に生かす

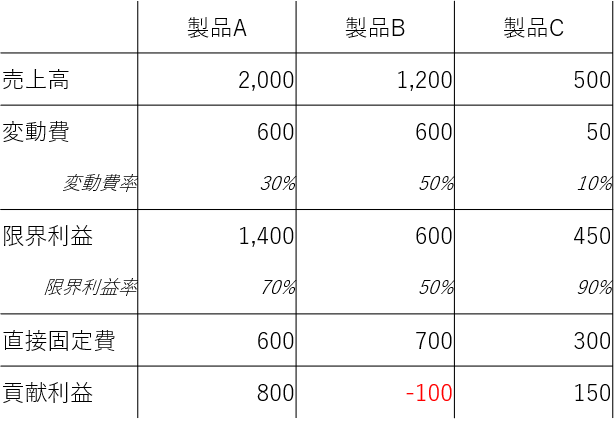

では、限界利益や貢献利益を経営判断に活用するときには、どのように考えていけばいいでしょうか。以下の例を使って考えてみましょう。

売上や利益を見ると、製品Aが会社の主力製品であることがよく分かります。さらに売上を伸ばせないかどうかを考える上では、売上が大きい製品ほど、変動費率を少し下げるだけでも利益寄与が大きくなるので、その可能性を探ることが大切です。

限界利益が最も小さいのは製品Cですが、変動費率が低く、直接固定費も大きくありません。貢献利益もプラスです。変動費率が低いため、売上アップに伴う利益増も大きなものが見込めます。もし売上増加の余地があるならば、製造体制を増強する、販促費をかけるなど、積極的な投資を行う価値があるでしょう。

製品Bは、相対的に高い変動費率や直接固定費の影響で、貢献利益がマイナスになってしまっています。貢献利益がマイナスということは、売上があったとしても製品単体として赤字だということです。現状のままでは、会社の利益に寄与しているとは言えません。変動費率や直接固定費を下げられないかどうか検討し、貢献利益を少なくともプラスにする必要があるでしょう。どうしても費用面での改善が見込めない場合は、売上アップによって固定費の比率を下げ、貢献利益をプラスにもっていけないかを模索します。それも難しいようであれば、製品Bからは撤退し、他の製品に資金を回していくことも検討しなければなりません。

このように、限界利益や貢献利益を比較することで、財務会計だけでは判別しにくかった製品ごとの方向性が見えやすくなります。経営の意思決定を行う場面では、大きな助けになるはずです。

限界利益・貢献利益を活用するときに留意したいポイント

限界利益も貢献利益も、万能ではありません。

限界利益や限界利益率を見れば、その製品の売上の増減が、利益の増減にどれだけ直接的なインパクトを及ぼすかが分かります。一方で、固定費を加味していないので、限界利益だけで製品の利益寄与を判断するのは危険です。

貢献利益は直接固定費も加味してくれているので、製品がそれだけ会社の利益に寄与しているかがより分かりやすくなります。ただ、貢献利益がマイナスだからと言って、すぐに事業から撤退するのが得策とは限りません。改善余地がないかどうか探るのはもちろんですが、数値には明確に表れない効果、例えばブランド力の向上や採用への寄与なども考慮する必要があります。そして、撤退しないと決めたのであれば、貢献利益が小さい製品に関わっている従業員のモチベーションをどうマネジメントするかは経営上の課題として認識したほうがよいでしょう。

そして実は、限界利益・貢献利益を経営判断に活用する上での最大のポイントは、そもそも変動費と固定費、直接固定費と間接固定費を適切に区分けできるかどうかです。何が変動費で、何が固定費なのか。変動費の内訳である原材料について、それぞれの製品に使っている種類や量をしっかり管理できているか。複数の製品を使っている工場の維持管理費はどう区分けするか。考えるべきポイントは多くあります。例えば、帳簿をちゃんとつけることで、原材料の使用状況を正しく把握する手助けになります。維持管理費は、売上比率で分けるケースや稼働時間で分けるケースなどがあるので、自社に合ったものを選択することが重要です。

費用は、分けやすいものもあれば、分けにくいものもあります。分けにくいものを、どれだけ合理的に割り振りできるかによって、限界利益・貢献利益の精度は変わりますし、経営の意思決定のクオリティにも影響します。管理会計はそう簡単に実現できるものではなく、全社的な覚悟が必要なものであるということを、経営者は認識する必要があるでしょう。

限界利益・貢献利益を味方につけて、経営判断の質を高めよう

今回は、限界利益と貢献利益について、その概要と経営判断への活かし方をご紹介しました。扱っている製品の数にもよりますが、限界利益・貢献利益を算出するまでにハードルはあります。ただ、管理会計を徹底し、限界利益・貢献利益を見える化することによって、どこを改善すべきかという経営の意思決定は間違いなく行いやすくなります。

経営の意思決定に絶対的な正解はありません。だからこそ、その意思決定の質を高めるための工夫が必要です。もし、まだ管理会計を活用しきれていなければ、この記事を参考に、限界利益や貢献利益の考え方を会社にも導入してみてはいかがでしょうか。

SHARE

おすすめ記事

-

-

2023.12.21

-

-

2023.12.20

-

-

2023.10.31